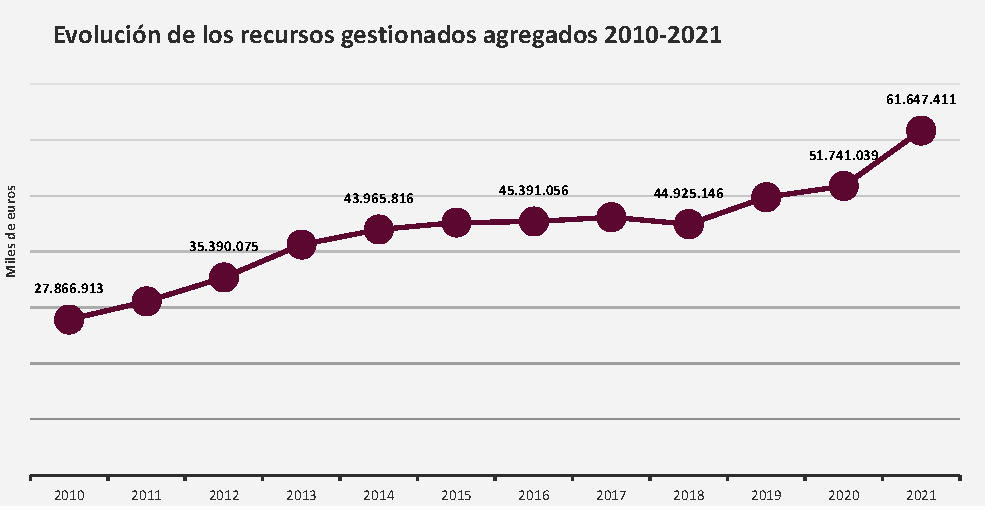

- Los recursos gestionados crecen un 19% hasta 61.647 millones de euros

- La inversión crediticia en Andorra se sitúa en los 4.998 millones de euros, con un crecimiento de un 0,2% y con un 13% más de nuevas hipotecas que durante el 2019

- La solidez de las entidades se refuerza con un ratio de solvencia del 17,03% (CET1 phase-in)

- La actividad comercial medida con la actividad de medios de pago se reactiva a niveles superiores a la prepandemia

La banca andorrana cierra el ejercicio 2021 con un resultado agregado de las entidades de 102 millones de euros, un nivel similar a la prepandemia. En un año marcado por las adquisiciones de BancSabadell d’Andorra por parte de MoraBanc y de Vall Banc por parte de Crèdit Andorrà, la banca ha logrado crecer en beneficios, un 22%, pero también en volumen de los recursos gestionados de clientes, un 19% hasta los 61.647 millones de euros. La inversión crediticia en Andorra crece también un 0,2% hasta los casi 5.000 millones de euros. En este ámbito de negocio se incluyen 884 nuevas hipotecas que suman un importe total concedido de 317,5 millones de euros, una cifra muy por encima de los niveles de 2019.

La actividad bancaria se ha acelerado también gracias a la reactivación del sector del turismo. El volumen y el número de operaciones de tarjetas de débito y crédito nacionales e internacionales se situaron durante el último semestre de 2021 por encima de los valores de 2019.

Concentración del sector bancario andorrano

La banca andorrana mantiene su solidez con una fuerte capitalización de las entidades con un ratio de solvencia CET1 (phase-in) del 17,03% a 31 de diciembre de 2021, ligeramente por debajo del ejercicio anterior que era del 18%, pero por encima de la media de los bancos europeos que se sitúa en el 15,4% según datos de la EBA del 3r trimestre de 2021.

Este ratio ha sido afectado por las operaciones corporativas que se han producido en la plaza. MoraBanc ha adquirido el 50,97% de BancSabadell d’Andorra, hoy BSABanc, a BancSabadell por 68 millones de euros, y durante el 2022 ha procedido a realizar una oferta de compra de las acciones a los accionistas minoritarios para culminar la fusión a finales de 2022. Por su parte, Crèdit Andorrà formalizó la adquisición del 100% de Vall Banc el pasado 11 de febrero de 2022. La concentración de la banca andorrana debe dar lugar a un sistema más eficiente, más sólido y con más capacidad de respuesta para los clientes.

La rentabilidad financiera de las entidades, medida con el ROE, se ha recuperado en 2021 y presenta un dato consolidado del 6,33%, a pesar de los bajos tipos de interés, las operaciones de concentración del mercado bancario, la adaptación continua a la normativa bancaria internacional y las inversiones tecnológicas que siguen presionando los resultados del sector.

El ratio de liquidez (LCR) es del 206% también superior a la media de los bancos europeos que es del 174% al cierre del tercer trimestre de 2021. Y la ratio de morosidad ha disminuido durante 2021 hasta el 3,74%, desde 4,49% en 2020.

Todas estas cifras son un anticipo de los cierres oficiales a 31 de diciembre de 2021 que deben ser revisados por los auditores y aprobados por los órganos de administración de cada entidad.

La directora general de Andorran Banking, Esther Puigcercós, destaca que: “2021 ha sido un año de recuperación y optimismo dejando atrás las consecuencias económicas de la pandemia. Las entidades andorranas han mantenido su fortaleza y atractivo a nivel de captación de recursos de clientes y de crecimiento de beneficios.”

Respecto al proceso de consolidación del sector, Esther Puigcercós destaca que “contamos con unas entidades y un sistema financiero más consolidados, más eficientes y con más capacidades para dar respuesta a las necesidades de los clientes, a los requerimientos reguladores y a la exigencia de los mercados financieros, cada día más globales y sometidos a un mayor nivel de competencia y excelencia”.

Medidas Covid

A cierre del ejercicio 2021, el 7,75% del importe concedido en créditos blandos en el marco del programa extraordinario de avales para empresas y negocios puesto en marcha al inicio de la crisis sanitaria, ya ha sido devuelto por parte de las empresas y negocios, y supone el 15,26% de las operaciones concedidas. En total, se concedieron 2.019 créditos blandos para empresas y autónomos por importe de 152 millones de euros.

Asimismo, las entidades bancarias andorranas también otorgaron un total de 353 carencias hipotecarias y no hipotecarias a los afectados por la crisis de la Covid-19. A cierre del ejercicio 2021 todas las carencias ya han llegado a su vencimiento.