- La solvència s’incrementa fins el 17,71% CET1 (phase-in)

- Per fer front a la situació de la pandèmia, els bancs provisionen 33 milions d’euros

- La inversió creditícia bruta creix un 4,5% fins assolir els 6.368 milions d’euros

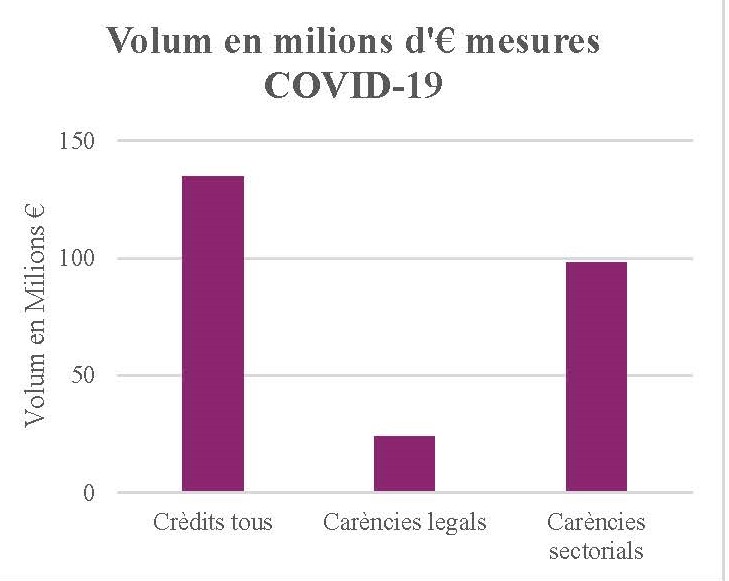

- S’han concedit crèdits tous a empreses i negocis per valor de 135 milions d’euros i carències amb un saldo viu pendent d’amortització dels préstecs de 122 milions d’euros

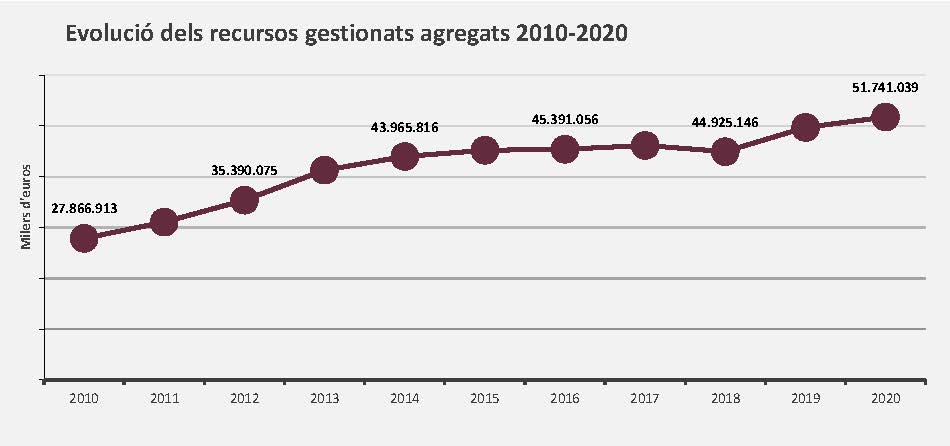

La banca andorrana tanca l’exercici 2020, un any marcat per la COVID-19, amb un resultat agregat de les entitats de 84 milions d’euros després de realitzar unes provisions extraordinàries de 33 milions d’euros, seguint amb les recomanacions del supervisor i les directrius a nivell internacional. Tot i així, la banca ha incrementat el volum dels recursos gestionats de clients un 4% fins als 51.741 milions d’euros, la inversió creditícia un 4,5%, i la ràtio de solvència fins al 17,71% CET1 (phase-in). Totes aquestes xifres són un avançament del tancament oficial a 31 de desembre de 2020 que han de ser revisades pels auditors i aprovades pels òrgans d’administració de cada entitat.

Els tipus d’interès baixos, l’adaptació contínua a la normativa bancària internacional i les fortes inversions tecnològiques pressionen els resultats del sector amb una rendibilitat financera (ROE) que se situa en un 5,37%, per sobre de la mitjana de bancs europeus (2,12% segons dades del BCE del 3r trimestre del 2020).

La directora general d’Andorran Banking, Esther Puigcercós, destaca que: “el 2020 ha estat un any difícil, i determinat per l’efecte de la pandèmia, però les entitats andorranes han mantingut la seva fortalesa i atracció a nivell de captació de recursos de clients. Les provisions per la crisi sanitària han tingut una incidència significativa sobre el compte de resultats, sense malmetre la sòlida posició en termes de solvència i liquiditat”.

La ràtio de solvència CET1 (phase-in) és del 17,71% a 31 de desembre del 2020, lleugerament superior a la de l’exercici anterior que era del 17,48%, i per sobre de la mitjana dels bancs europeus que se situa en el 15,21% segons dades del Banc Central Europeu (BCE) del 3r trimestre del 2020. La ràtio de liquiditat (LCR) és del 187% també superior a la mitjana dels bancs europeus que és del 170% al tancament del tercer trimestre del 2020.

Mesures Covid

Les entitats bancàries andorranes han donat suport a les administracions públiques, empreses, negocis i famílies. La inversió creditícia bruta s’ha incrementat un 4,5% fins a arribar a 6.368 milions d’euros el 2020. Segons declaracions de la Sra. Esther Puigcercós: “en un any molt condicionat per la situació econòmica provocada per la pandèmia, la banca andorrana manté la seva fortalesa que permetrà continuar ajudant a famílies i empreses.”

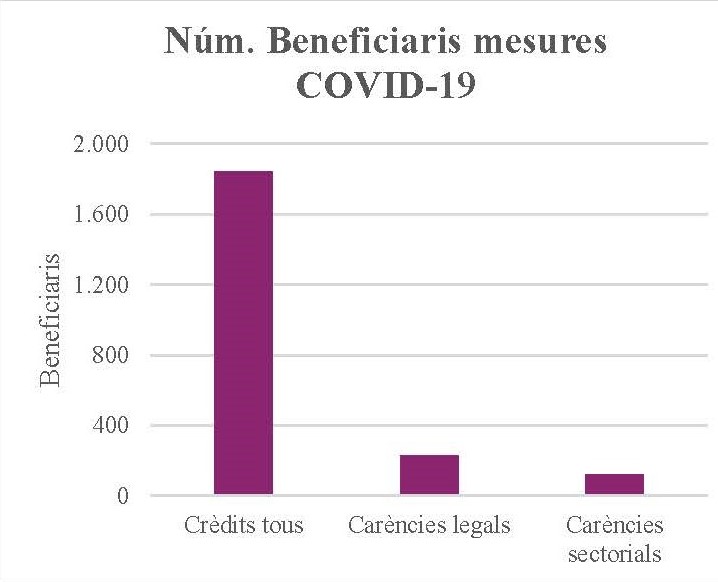

Respecte el programa extraordinari d’avals per a empreses i negocis posat en marxa a l’inici de la crisis sanitària per a donar suport al teixit empresarial del país i garantir els llocs de treball, s’han concedit 1.875 crèdits tous per un import de 135 milions d’euros dels 230 milions que estan a disposició per empreses i autònoms.

Les entitats bancàries andorranes han concedit un total de 353 carències hipotecàries i no hipotecàries als afectats per la crisi de la Covid-19, amb un saldo viu pendent d’amortització de 122 milions segons les dades a tancament del 2020.

La informació inclou tant les carències de préstecs i crèdits hipotecaris aprovades en la llei 5/2020, del 18 d’abril, de noves mesures excepcionals i urgents per la pandèmia del SARS-CoV-2, com els acords de carències sectorials promoguts per l’Associació de Bancs Andorrans per a pal·liar la situació extraordinària i sobrevinguda de falta temporal de liquiditat dels clients de les entitats de crèdit com a conseqüència o derivada de la crisi sanitària de la Covid-19.

Del total de carències formalitzades, el 65% correspon a carències legals tot i que el saldo viu pendent d’amortitzar solament representa el 20% del total. A tancament d’exercici s’havien formalitzat 122 carències legals en préstecs hipotecaris per un saldo viu pendent d’amortitzar de 23 milions d’euros. El 100% dels beneficiaris d’aquestes carències són assalariats i autònoms que han vist minvada la seva liquiditat arrel de la Covid-19.

En el cas de les carències sectorials, que van ser aprovades per part de l’Associació per a poder ampliar i complementar l’abast de les carències legals a particulars i empreses, s’han formalitzat 121 carències, 79 de les quals en préstecs hipotecaris per un valor de 91 milions d’euros.