Els bancs andorrans assoleixen 113 MEUR de benefici amb un increment del 16%

- El model de negoci de la banca andorrana és sostenible en el temps, rendible amb un ROE del 7,62% i diversificat geogràficament.

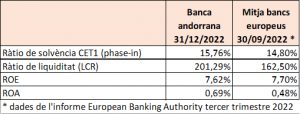

- Les entitats disposen d’un balanç sòlid i ben gestionat amb una solvència (CET1 – phase in) del 15,76% i una ràtio de liquiditat (LCR) del 201,29%, per sobre dels requeriments del regulador i de la mitjana de la banca europea

- La banca acompanya el creixement econòmic del país amb nou finançament per valor de 1.069 milions d’euros, un 33,4% del PIB i manté un balanç sanejat amb una ràtio de morositat baixa del 3,28%.

La banca andorrana tanca l’exercici 2022 amb un resultat agregat de les tres entitats bancàries de 113 milions d’euros. En un any marcat per les operacions corporatives de MoraBanc i de Crèdit Andorrà, per l’increment dels tipus d’interès per part del BCE i per una forta inflació, la banca creix un 16% en beneficis, però també en volum dels recursos gestionats de clients un 3,3% fins als 63.691 milions d’euros.

El model de negoci de les entitats demostra la seva resiliència i sostenibilitat. El conjunt dels tres bancs presenten una rendibilitat (ROE) del 7,62%, en línia amb la rendibilitat mitjana de les entitats europees (dades EBA 3r trimestre 2022), incrementant 158 punts bàsics respecte del 2021 (6,04% el 2021). La rendibilitat del negoci sobre els actius, mesurat pel ROA, assoleix el 0,69%, millorant la seva posició respecte del 2021 (0,60%) i per sobre de la mitjana europea. Durant el 2022, la pujada de tipus d’interès d’una banda, ha rendibilitzat l’activitat tradicional de concessió de préstecs i ha empès el benefici, però per l’altra, les operacions corporatives, l’adaptació contínua a la normativa bancària internacional i les inversions tecnològiques han continuat pressionant els resultats del sector. La rendibilitat del sector és clau per poder donar confiança als mercats i afavorir el creixement econòmic nacional.

Fortalesa del sector bancari andorrà i diversificació

La banca andorrana manté la seva solidesa amb una bona capitalització de les entitats amb una ràtio de solvència CET1 (phase-in) del 15,76% a 31 de desembre del 2022 (17% a 31 de desembre de 2021) per sobre de la mitjana dels bancs europeus que se situa en el 14,8% segons dades de la EBA del 3r trimestre del 2022. Aquesta ràtio s’ha vist afectada per les operacions corporatives que hi ha hagut a la plaça. Les operacions corporatives tant a nivell nacional com internacional permeten generar creixement dins i fora de les fronteres andorranes i disposar així d’un sistema més eficient, més sòlid i amb més capacitat de resposta per als clients.

La ràtio de liquiditat (LCR) és del 201%, molt superior al mínim del 100% fixat pels reguladors europeus i superior a la mitjana dels bancs europeus que és del 162% al tancament del tercer trimestre del 2022. La ràtio de morositat, tot i l’increment de l’euríbor, continua amb la seva tendència a la baixa fins al 3,3% a tancament del 2022 (3,7% el 2021 i 5,32% el 2019).

Totes aquestes xifres són un avançament dels tancaments oficials a 31 de desembre de 2022 que han de ser revisats pels auditors i aprovats pels òrgans d’administració de cada entitat.

La banca andorrana empeny el creixement econòmic del país

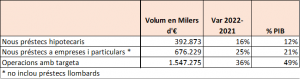

El sector ha acompanyat el creixement de l’economia andorrana durant el 2022 amb un model de banca de proximitat, propera a la clientela. En un entorn d’inflació alta, el sector ha intensificat la seva acció per ser prop dels projectes de les persones, empreses i institucions. Si bé la xifra total d’inversió creditícia s’ha mantingut estable al voltant dels 5.000 milions d’euros, s’han formalitzat 702 noves hipoteques a famílies que sumen un import total concedit de 375 milions d’euros (+16% respecte del 2021), el que representa un 12% del PIB. Els préstecs nous a empreses i particulars han estat de 676 milions d’euros, un 25% més que l’any 2021 i suposen un 21% del PIB del país. Finalment, la banca ha acompanyat el consum a través dels seus mitjans de pagament, amb un creixement del 36% en el volum de les operacions amb targetes de crèdit i dèbit, el que representa 1.547 milions d’euros i un 49% del PIB.

La directora general d’Andorran Banking, Esther Puigcercós, destaca que:

- “Els bancs andorrans són bancs rendibles que acompanyen el creixement de l’economia, amb 1.000 milions d’euros d’operacions de finançament noves constituïdes durant el 2022. El nou finançament a les empreses i famílies representa el 33% del PIB. Malgrat les tensions inflacionistes i la pujada dels tipus d’interès les entitats han mostrat molta resiliència i adaptació incrementant els seus beneficis i la seva rendibilitat.

- Les entitats andorranes tenen una posició de capital sòlida amb unes ràtios de liquiditat superiors a la mitjana de la banca europea. El model de negoci de banca universal del sector bancari andorrà, que combina la banca de particulars, empreses i la banca privada, proporciona en sí mateix una diversificació en la gestió de riscos, que el fa més resilient”.